석유는 미국 채권이나 금과 더불어 국제 파생상품 시장에서 가장 많이 거래되는 재화 중의 하나입니다.

국제유가는 현물시장에서 결정되는 현물가(spot price)를 일반적으로 지칭하지만, 파생상품 시장에서는 선물 가격(futures price)이 함께 다루어집니다.

국제유가에서 선물

선물(futures)이라 함은, 미래의 특정 시점(만기일)에 상품(원유 선물의 경우, 원유)을 인수받을 수 있는 권리를 의미합니다. 선물을 거래하기 위해서 우선 상품이 표준화되어야 하며, 선물시장 또는 선물거래소에서 소정의 자격요건을 갖춘 거래자들에 의해 거래가 성립됩니다.

선물은 미래에 인도받게 되는 상품에 대한 가격으로 평가되기 때문에 일반적으로 현물 가격보다 높습니다. 왜냐하면 금리비용과 저장비용이 발생하기 때문입니다.

예를 들어, 지금 유가가 현물시장에서 배럴 당 50달러라고 가정해보겠습니다. 어느 사업자가 원유를 1년 후에 필요로 한다고 하면 그가 지금 현물시장에서 구매하면 50달러를 지불해야 합니다. 그러나 원유를 정작 필요로 하는 때는 1년 후이기 때문에 그 사이에 50달러에 대한 이자비용이 발생합니다. 또한 당장 사용하지도 않을 원유를 1년간 저장해야 하기 때문에 보관비용이 발생합니다. 이 사업자가 현물 대신 선물시장에서 만기 1년의 선물을 매수하게 되면, 이자비용과 보관비용은 발생하지 않습니다.

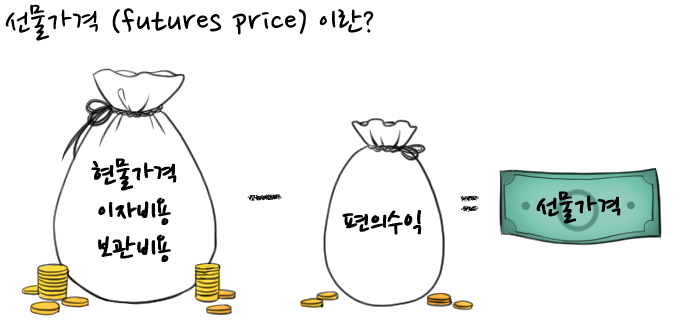

적정한 유가의 선물 가격

이론적인 상황에서는 만기 1년의 선물 가격은 현물 가격 50달러에 이자비용+보관비용을 포함한 값이어야 합니다. 여기에서 좀 더 깊은 단계까지 나아가 설명하자면, 이자비용+보관비용에다 이른바 편의 수익(convenience yield)을 제외한 값이 해당 선물계약의 가격이 됩니다. 여기서 편의 수익은 상품을 당장 보유하고 있음으로 인해 생산과정에서 유연하게 대응할 수 있게 되는 편익을 의미합니다.

이상을 정리하면, 미래의 선물 가격 = 현물 가격 + 이자비용 + 보관비용 – 편의 수익 편익의 관계가 됩니다.

헤지(hedge) 거래와 투기(speculation) 거래

선물시장에서 선물거래는 헤지(hedge) 거래와 투기(speculation) 거래로 크게 구분할 수 있습니다. 헤지거래는 재화를 실제 필요로 하는 이가 미래에 재화 가격이 급변하게 되는 리스크를 염려하여 미리 선물시장에서 거래하는 행위를 의미합니다. 이 경우에는 만기일에 실물을 인수하게 됩니다. 투기거래는 실물 인수의 의사는 없이 선물 가격의 등락을 이용하여 금전적 이익을 취하려고 하는 행위입니다. 오늘날 선물시장에서 약 97%의 거래는 투기거래에 해당되는 것으로 알려져 있습니다. 용어가 투기거래라서 그렇지 모든 투기거래가 부정적인 것은 아니며, 이들 거래는 시장에서 정보의 확산과 거래 활성화 측면에서 순기능 역할도 합니다.

'정유 및 석유화학' 카테고리의 다른 글

| 미국의 셰일가스 혁명 (0) | 2022.04.28 |

|---|---|

| 4차 산업혁명과 석유화학 산업 (0) | 2022.04.28 |

| 세계 3대 원유와 국제유가를 결정하는 요인 (0) | 2022.04.27 |

| 원유의 성분과 탄화수소의 종류 (0) | 2022.04.26 |

| 강화되는 환경 규제와 탄소배출권 (0) | 2022.04.25 |